关于武汉医保改革的事,本来在另一个帖子里回复了,但鉴于那篇官推“辟谣”的文章《能把医改最大受益人忽悠到上街反对医改,这洗脑本事真是绝了》(微信链接)刷爆了朋友圈,我想了想还是得专门写一篇文章说说医保改革的事。

首先那篇文章有几个地方说得是对的,例如:

-

这次武汉医改减少了打入个人账户的钱,但是减少的部分进入了统筹账户的资金池,门诊从个人账户/自费刷卡改为可以从统筹账户报销。医保个人加统筹经费总额应该没有变化。

-

核酸理论上应该走地方财政,可能还有部分中央拨款,实施中去年下半年应该是如此。(之所以说“理论上”是因为22年5月医保局强调不得用医保支付大规模核酸检测费用,那么为什么医保局要如此强调呢?21年发生了什么呢?不知道。那篇文章的作者也说是“去年下半年的大规模核酸和医保资金池一点关系都没有”,没有对20年21年22年上半年核酸经费的来源“辟谣”。)

-

公务员职工医保部分和非公务员一样受到此次改革的影响。

但是有几个地方是不完整的,例如:

-

这次医保是否有利于老年人有待商榷。更准确地说,这次医保有利的其实是经常看普通门诊的人,老年人常用的重症、慢性病、住院、大额医疗的报销政策并没有变。

-

这次医保是否“利益受损最大的就是公务员和国企员工,因为其单位缴纳的保费高“,其实要看具体的收入和医疗花费情况,因为总体来说退休员工个人账户减少的金额很多,而公务员的一些收入和补贴其实是隐形的。从单位缴纳金额来说,其实利益受损最大的是较高收入的企业在职员工(包括私企)。

-

公务员的医保补贴部分确实不受影响,这部分资金是专门的财政预算,不走医保资金池。

下面就我所知之处说一下,有错漏处还望指出。

1 中国的医保

中国的医保主要分为职工医保和居民医保。

-

职工医保即“城镇职工基本医疗保险”,就是“五险一金”中“五险”之一,目前也涵盖没有正式单位的“灵活就业人员”,主要覆盖城乡居民中有工作的人。

-

居民医保即“城乡居民基本医疗保险”,主要覆盖城乡居民中没有工作的人,包括城镇居民医保和前两年刚实行的新型农村合作医保。

-

公务员医保情况较为复杂。虽然理论上公务员早已并入了职工医保系统,但公务员系统有财政预算额外提供的医疗补贴,所以总报销比例较职工医保为高。此外据维基百科,包括湖北省直机关及事业单位的公务员依然享受公费医疗。据我所知,全国各地达到一定级别的公务员和很多离退休干部也享受公费医疗。公费医疗的特点是个人不用缴保费,经费来自财政拨款,报销比例很高。

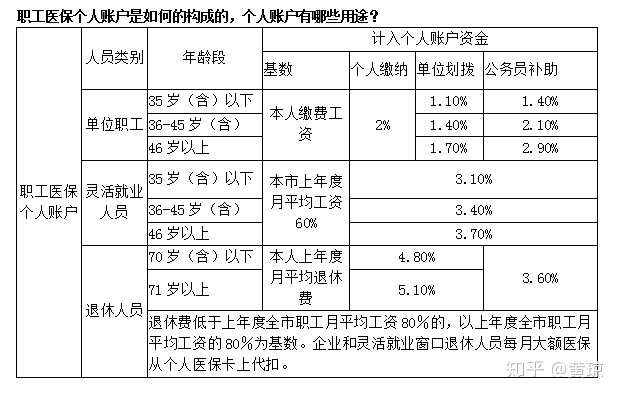

这次武汉医改涉及的主要是职工医保。 职工医保是强制性的,所有的用人单位和职工必须参保。保费由单位和在职职工共同缴纳。缴费额和职工收入成比例,每个地方不一样,一般是职工缴纳收入的2%,单位缴纳6%~10%,退休职工不用缴费,只要在职时缴满了一定年限就可以享受医保。我查了查,武汉的医保缴费比例是职工缴纳2%,单位8%。

职工医保缴纳的费用会进入两个账户,个人账户和统筹账户。个人账户就是自己用来买药、支付看病自费那一部分的;统筹账户则进入该区域的医保资金池,一般用于门诊住院报销。

2 本次武汉医保改革的内容

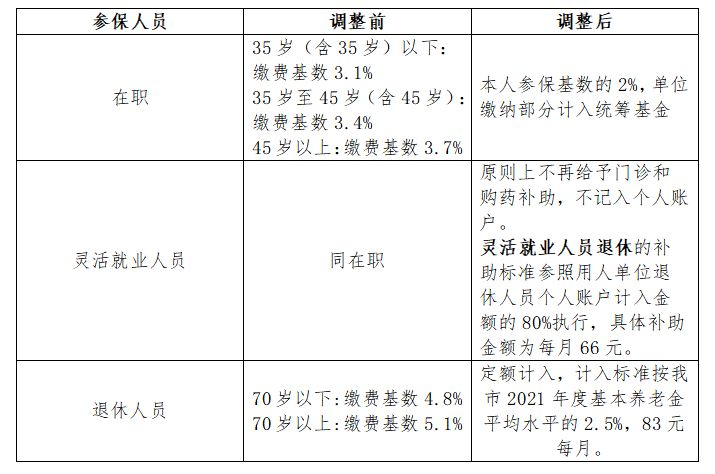

这次武汉(以及之前其他一些地区)医保改革的一个内容就是,改革后职工医保个人账户划入金额显著减少,对退休职工来说尤甚。改革前,在职职工个人账户每月划入职工缴纳的全额和单位缴纳的一部分,加起来3.1%~3.7%;退休职工个人账户每月划入养老金的4.8%~5.1%。而改革后,在职职工个人账户每月划入自己缴纳的2%,退休职工每月划入2021年平均养老金的2.5%(固定为83元);单位缴费则进入统筹账户资金池。与此相应,统筹账户的资金会增加。

比如说,我是一个30岁的武汉在职职工,每月工资加奖金构成参保基数,共5000元。

-

在改革前,我的医保个人账户每月划入155元(3.1%),其中自缴100元;单位共为我缴纳400元,55元进入个人账户,剩下的345元进入统筹账户。

-

在改革后,我的医保个人账户每月划入自缴的100元;单位为我缴纳400元,全部进入统筹账户。

再比如说,我是一个65岁的退休职工,每月养老金5000元。

-

在改革前,我的医保个人账户每月划入240元(4.8%),出自医保统筹账户。

-

在改革后,我的医保个人账户每月划入83元(2021年平均养老金的2.5%),出自医保统筹账户。

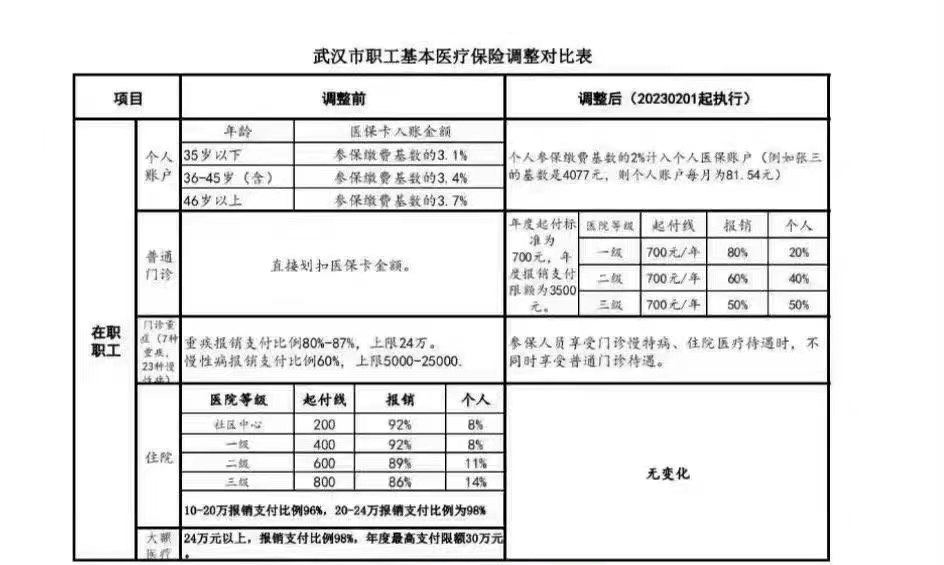

医改的另一个重要内容,是扩大了报销的范围,将普通门诊费用部分纳入医保统筹基金支付,比例如下。

这张表中的“年度起付线”,相当于deductible,也就是要自费支付到这一门槛后可以开始报销。“年度报销限额”则为maximum,就是门诊花费报销达到这一额度之后不能再报销。

除此之外,重症、住院、大病的报销比例没有什么变化。有一张网上的表格归纳得不错,如下(我把据说是P图的部分除去了)。

3 武汉医保改革对于医疗费用的影响

首先一个明显的变化就是,医保个人账户的金额减少了,对于退休职工来说尤甚。 我之前举的例子里,同是月收入5000,在职职工每月个人账户减少55元,每年减少660元;退休职工每月个人账户减少157元,每年减少1884元。减少的部分都进了统筹账户。

其次就是增加了普通门诊的报销。改革之前看普通门诊是自费,改革后达到起付线之后报销比例为50%~84%。去看门诊时,医生开的处方药物在指定药店(所谓的“职工医保门诊统筹服务试点药店”)也可以按照门诊比例报销。

这就代表着,大量医保经费从个人账户转到了统筹账户这个资金池里。如果个人要达到和改革前类似的“待遇”,那么就要更多地使用普通门诊的报销。

现在假设我是一个月收入5000的退休职工,有某种慢性病(不属于门诊重症慢病中的一项),需要每月吃药(假设该药在医保报销范围内)。

-

改革前,我的个人账户每月240元,全部用来在附近的小药房买药,全年花费2880元。

-

改革后,我的个人账户每月83元,我得首先去医院普通门诊开个药方,去统筹服务试点药店买药,用医保卡刷够自费的500元,然后能报销84%的费用。所以我前几个月的药钱需要部分自费(157元每月),刷够6个月自费花了942元之后(83 x 6 = 498元,当成500元),我每月可以报销84%,也就是每月自付药钱为38.4元,结余83 - 38.4 = 44.6元,年结余267.6元。

-

我买同样的药,全年增加了自费支出 942 - 267.6 = 674.4元。

所以像每月医疗固定花费较多的,但又不是那么多的,此次改革会使其受损(主要因为赔付门槛的存在),年度自费金额增加。

现在假设我是一个月收入5000的退休职工,有某种慢性病(不属于门诊重症慢病中的一项),且需要每月吃药(假设该药在医保报销范围内)。

-

改革前,我的个人账户每月240元,每月花50元在小药房买药,全年花费600元,卡上结余2880 - 600 = 2280元。

-

改革后,我的个人账户每月83元,我得首先去医院普通门诊开个药方,去统筹服务试点药店买药,用医保卡刷够自费的500元,然后能报销84%的费用。所以我前几个月的药钱依然是刷卡,每月50元,刷够10个月之后(50 x 10 = 500元),我每月可以报销84%,也就是每月自付药钱为8元,结余83 - 8 = 75元,年结余75 x 2 + 23 x 10 = 380 元。

-

我买同样的药,全年减少了个人账户余额 2280 - 380 = 1900 元。

所以像每月医疗固定花费较少的,此次改革会使其受损(主要因为个人账户的缩减),年度个人账户结余减少。

现在假设我是一个月收入5000的退休职工,有某种慢性病(不属于门诊重症慢病中的一项),需要经常去门诊做各种检查监测,假设我去的都是一级医院。

-

改革前,我的个人账户每月240元,每月门诊花费500元,自费260元,全年自费 260x12 = 3120 元。

-

改革后,我的个人账户每月83元,我得先刷卡,第一个月自费 500-83 = 417元,然后就达到门槛的500元了,之后报销84%,每月从个人账户支付 500x0.16 = 80元,由统筹账户报销420元。当达到4000元门诊报销额度后(大约10个月),我需自付 420 x 11 - 4000 = 620元,扣除个人账户结余 3 x 9 + 83 x 2 = 193元,自费 620-193 = 427元。

-

我接受同样的医疗服务,全年减少了自费支出 3120-417-427 = 2276 元。

所以像每月医疗固定花费较多且主要是走普通门诊(不是重症慢病、住院、大额这些),此次改革会使其受益(主要因为普通门诊纳入报销范围),年度自费金额减少。

此外还有其他成本。在改革后,更多的人为了报销需要去医院使用门诊/开药,并且需要去指定药店才能报销处方药。 这可能增加医院医疗系统的负担,且对有些人来说不那么方便(比如本来隔壁小药店可以买的药现在要去指定地点才能报销)。

所以这次武汉抗议事件之后,当地的回应之一就是增加了统筹服务试点药店的数量,从几十家增加到了几百家,让报销处方药更方便。如果以后能继续扩展网点,让报销更方便,那是好事。

《能把医改最大受益人忽悠到上街反对医改,这洗脑本事真是绝了》这篇文章称老年人都是受益者,其实并不准确,因为大病和住院的门槛报销比例并没有变,而老年人并不一定更多使用普通门诊。总体来说这次医保改革究竟对于武汉人有什么影响,要看上面的三种情况在人群中所占的比例。(每种情况都可以算一个范围,但我暂时懒得算,如果之后有时间算再补上)。

此外,公务员总体受的影响确实没那么大,因为公务员的个人账户是有补贴的,在职人员每月为收入的1.4%~2.9%,退休人员每月为收入的3.6%。这一部分并没有受到医保改革的影响。那篇为医保改革辩护的文章说“公务员医保不受影响”全是造谣,其实也不准确。应该说,公务员的职工医保同样受影响,但公务员的医保补贴不受影响。

以下摘自《武汉医改设计者真是个天才,医改后统筹基金支付比例有多高?数学模型告诉你》。QQ链接请注意。

(一)在职职工就医时统筹基金支付比例是多少?

在职职工医疗费用在700元以下时,统筹基金支付比例为零。假设一年内医疗费用是1000元,在一级医疗机构就医时,统筹基金支付(1000-700)x 80%=240(元),统筹基金支付比例为24%。在三级医疗机构就医,统筹基金支付(1000-700)x 50%=150(元),统筹基金支付比例为15%。

在职职工在一级医疗机构就医时,统筹基金支付比例在医疗费用为5075元时比例最高,为68.97%。随着医疗费用的提高,统筹基金支付比例持续下降。在职职工在三级医疗机构就医时,统筹基金支付比例在医疗费用为7700元时比例最高,为45.47%。随着医疗费用的提高,统筹基金支付持续下降。

假设一年内医疗费用是1万元,(10000-700)远超年度限额3500元,统筹基金支付金额为3500元,相应的支付比例为35%。假设一年内医疗费用是10万元,(100000-700)远超年度限额,统筹基金支付金额仍为3500元,相应的支付比例为3.5%。

(二)退休人员就医时统筹基金支付比例是多少?

退休人员在医疗费用500元以下时,统筹基金支付比例为零。假设一年内医疗费用是1000元,在一级医疗机构就医时,统筹基金支付(1000-500)x 84%=420(元),统筹基金支付比例为42%。在三级医疗机构就医,统筹基金支付(1000-500)x 60%=300(元),统筹基金支付比例为30%。

退休人员在一级医疗机构就医时,统筹基金支付比例在医疗费用为5262元时比例最高,为76.02%。随着医疗费用的提高,统筹基金支付比例持续下降。退休人员在三级医疗机构就医时,统筹基金支付比例在医疗费用为7167元时比例最高,为55.81%。随着医疗费用的提高,统筹基金支付持续下降。

假设一年内医疗费用是1万元,(10000-500)远超年度限额3500元,统筹基金支付金额为3500元,相应的支付比例为35%。假设一年内医疗费用是10万元,(100000-500)远超年度限额,统筹基金支付金额仍为3500元,相应的支付比例为3.5%。

总之,医疗费用达到(年度起付线+年度限额)/支付比例时,统筹基金支付比例最高。这个数字只是理论数字,医疗费用数额很少有这么巧的。我发现发明医保改革设计者真是个天才,乍一看,统筹基金支付比例还不低,不过加上各种限制条件,实际支付比例大打折扣。特别是当医疗费用较高时,统筹基金支付比例明显下降,比如当医疗费用达到1万元时,在职职工支付比例不超过35%,退休人员支付比例不超过40%。当医疗费用达到10万元时,在职职工支付比例不超过3.5%,退休人员支付比例不超过4.0%。当然,门诊就医很少能达到10万元分费用,但是在各种检查下,年度费用达到1万元还是很容易的。尤其对于有基础病的老年人,相当于医保费用的三分二的需要从个人账号支付或自掏腰包,这样的医改意义何在呢?