原文 注:其下的评论和讨论也颇有价值。

Preface

这是一篇万字长文。

写作的初衷是有感于中文自由论坛关于经济学的文章和讨论比较少,介绍和讨论奥地利学派的就更少了。提到奥地利学派,大家可能了解的比较多的是哈耶克。哈耶克的政治学、社会科学作品被阅读的比较广泛,比如《通往奴役之路》《自由秩序的原理》《致命的自负》。作为奥地利学派的代表性人物,哈耶克的洞见是深邃的,造诣也是非凡的。然而奥地利学派的政治、社会与法律等理论是以经济学为基础的。哈耶克一生没有出版过系统的阐述奥地利学派经济学的作品,有关经济学的理论,分散在他的诸多论文和出版物中。从哈耶克入手系统的了解奥地利学派经济学思想比较困难。

所以借着最近恒大债务危机的热点话题,撰写了这篇文章。

这篇文章主要介绍奥地利学派的商业周期理论,也是奥地利学派经济学的重要组成内容之一。我遵循奥地利学派经济学的传统,结合米塞斯、哈耶克、罗斯巴德和加里森的研究,以面向本科生教科书的方式,科普性的做了介绍。我想,有一定经济学常识或本科时期修过《经济学原理》这门基础课的,读懂本文应该没什么问题。

如果掐掉本文最后一段,放在知乎上发表我想问题不大。墙内中文圈的奥地利学派经济学者(比如张维迎),其实对中国的经济现状心知肚明。苦于互联网审查与文字狱,有些话他们不大敢实名说出来。所以,我还是想理论结合实际,分析点实事。毕竟要学以致用嘛。

最后希望大家对文章不足之处多批评指正。同时祝贺2047数据完全恢复。

商业周期与经济危机

什么是商业周期?

商业周期,又称景气循环(Business Cycle),是指以GDP/GNP的变动衡量的经济波动情况。商业周期一般包含扩张(Expansion)、繁荣(Peak)、收缩(Contract)和衰退(Trough)四个阶段。一次商业周期的长度至少包含一次繁荣和衰退阶段。商业周期的收缩和衰退阶段,也就是通常人们所说经济危机(Crisis)。

自从20世纪以来,几次著名的经济危机严重影响了民众的生活,重创了世界经济。1929的大萧条,1970s的石油危机,1997年的亚洲金融风暴,2008-2009的次贷危机都是经济危机的典型代表。除此之外还有局部的危机,如20世纪80年代末90年代初的日本楼市崩溃也属于经济危机的范畴。

不管诱因是什么,以下几个现象几乎总是伴随着经济危机的降临而出现:

- 资产价格(包括股市)的大幅下跌,尤其是大宗资产、房地产行业;

- 通货紧缩(Deflation)或滞胀(Stagflation);

- 大规模的生产过剩(包括楼市、基础建设烂尾);

- 钱荒;

- 几乎所有企业家的投资决策出错。

最终许多人的资产和积蓄在危机中化为乌有。

商业周期与经济危机的各种经济学理论

什么导致了衰退和经济危机?这个问题被讨论了近二百年。不同时期,不同派别的经济学家给出了不同的解释,希望找到导致商业周期的根本原因,从而预测和化解经济危机。但是目前“主流经济学“没有给出答案。经济危机被认为是“随机原因的随机总和”。简而言之,“主流经济学”认为商业周期是资本主义制度的痼疾,像人的生老病死一样,既无法预测也无法防止。

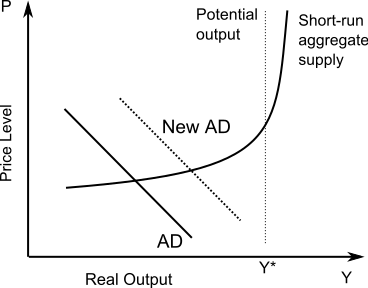

在此之前,现代宏观经济学的开创者凯恩斯爵士(John Maynard Keynes)曾给出了经济危机的发生原理并开出了药方。凯恩斯认为经济危机是需求不足导致的,因此经济危机中的一个现象就是“生产过剩”,生产出的商品货物堆积无人购买。解决的方法是人为制造持续的、小规模的”通货膨胀“,刺激总需求的水平,达到总供给(AS)与总需求(AD)平衡。这就是凯恩斯的AD-AS模型,首次出现在凯恩斯的代表作《就业、利息和货币通论》中。

下图纵轴为价格水平(P),横轴为产出水平(Y)。刺激总需求,总需求曲线向右移动。价格水平提高(出现通货膨胀,法币贬值)同时经济增长。

凯恩斯认为经济增长必然伴随着通货膨胀。但1970年代美国的石油危机中,却出现了一种凯恩斯经济学无法解释的,称为“滞胀”的经济现象。即价格水平上升的同时产出并没有同步增长。即上图所示的总需求曲线交于总供给曲线的垂直部分,如果/再刺激总需求,结果只是价格水平(P)的增长,人们生活愈加困苦。所以凯恩斯的“总需求不足”的理论失灵了。

凯恩斯之外,也有不少经济学家提出各自的经济学解释。比如基于历史事件的统计而得出的基钦周期、朱格拉周期和康德拉季耶夫周期理论;存货和投资行为理论;奥地利经济学家约瑟夫·熊皮特(Joseph Schumpter)提出的创新与破坏理论。这些理论在一定程度上解释了经济危机的部分现象,但对商业周期的整个过程缺乏说服力。在诸多的经济学派中,奥地利学派的商业周期理论,是唯一能逻辑自洽的阐述商业周期的全过程,并成功解释现实经济危机现象的经济学理论。

奥地利学派

奥地利学派简介

奥地利学派(The Austrian School),又称作奥地利经济学派(下文简称“奥派”),是一个以主观价值等为理论基础的经济学派。奥派经济学家并不都是奥地利人。之所以称为“奥地利的”,是因为奥派现代意义上的创始人卡尔·门格尔(Karl Menger)以及奥派的第二代经济学家维塞尔(Friedrich Von Weiser)和庞巴维克(Eugen Von Böhm-Bawerk),第三代经济学家米塞斯(Ludwig Von Mises)是奥地利人,因此被其他经济学派称之为“奥地利学派”。奥派不仅是经济学派,它也有完整的、前后逻辑自洽的一套涉及经济、政治、法律、社会学的综合理论。但这些理论中最重要的,也是最基础的是经济学理论。

奥派的经济学理论,主要由以下四方面构成:

- 主观价值论以及人类行为学(Praxeology)构成的方法论;

- 以主观价值和边际思想为基础的市场一般理论;

- 货币、银行以及资本利息构成的商业周期理论;

- 企业家角色和主观价值论、知识理论和市场秩序理论构成的市场过程论。

奥派的方法论,遵循了西方文明从古希腊开始,由马里亚纳,里查德·坎迪龙,萨伊,巴斯夏沿袭的传统。只是门格尔在前人基础上,系统的总结了经济学的一般原理。门格尔和杰文斯(William Stanley Jevons)、瓦尔拉斯(Léon Walras)几乎同时独自的发现了经济学中的“边际理论”。某种意义上,卡尔·门格尔是现代经济学的奠基人之一。

奥派的经济思想史,奥派与现代“主流经济学”的关系等问题,我将另行撰文叙述。这里就不赘述了。

奥地利学派的货币、资本与利息理论

奥派的商业周期理论与奥派的资本利息与货币理论息息相关。要理解奥派的商业周期过程,首先需要了解奥地利学派有关资本和利息的相关理论。为了方便叙述,我举个例子说明。这个例子将呈现奥派商业周期理论的若干重要概念。

资本与利息:鲁滨逊经济学

故事背景:

鲁滨逊是小说《鲁滨逊漂流记》中的主人公,他一个人漂流岛荒岛,生活了28年,最终返回文明社会。在鲁滨逊数十年的荒岛生活中,大部分时间是一个人生活,但之后他从食人族手中解救了一个土著人,并给他起名叫“星期五”,收为助手。假设现在鲁滨逊还没有认识“星期五”,独自一人在荒岛上生活。

- 鲁滨逊靠捕鱼为生。

- 鲁滨逊在海岸的浅滩上靠双手捉鱼,一天可以捉5条鱼。

- 鲁滨逊可以用岛上的植物编织鱼网。用渔网在浅水捉鱼,一天可以捉10条鱼,编织鱼网需要1天时间。

- 鲁滨逊可以用岛上的木材做船去离岸较远的地方捕鱼。磨石头和木棍做斧头需要2天时间。砍木头做一艘船需要7天时间。船造成后带上鱼网去鱼多的地方捕鱼,一天可以捉150条鱼。

鲁滨逊漂流记揭示的经济学原理

- 资本:资本是扩大生产的必要条件。如果鲁滨逊想抓更多的鱼,需要资本品——网、船。而资本的积累(制造网、船)需要时间和投入生产要素(劳动、木头、植物)。

- 利息:利息是对时间偏好的一种补偿。人总是希望欲望现在就被满足而不是在一段时间之后。鲁滨逊能忍耐10天做网、船,是因为之后他可以捕捞150条作为回报。如果10天之后他仍然只能每天捕捉到5条鱼,他就不会造网和船。利息就是补偿他等待了10天而多出的50条鱼(150-5x10,不考虑过程中的时间价值)。

- “储蓄-投资”的关系:制造资本品需要耗费相应的时间,而这些时间原本可以用来捉鱼。因此制造资本品之前他需要储蓄——首先捉几天鱼,保证有足够的食物,不至于在编织鱼网和造船的过程中饿死。

- 更长的生产结构:鲁滨逊要造船,首先要砍木头。砍木头需要先造斧头。因从从鱼-斧头-船,生产过程延长了。延长的生产结构使生产力提高了。

奥地利学派的生产过程理论——生产的阶段性

解释商业周期理论之前,首先解释奥派的独特生产过程理论。

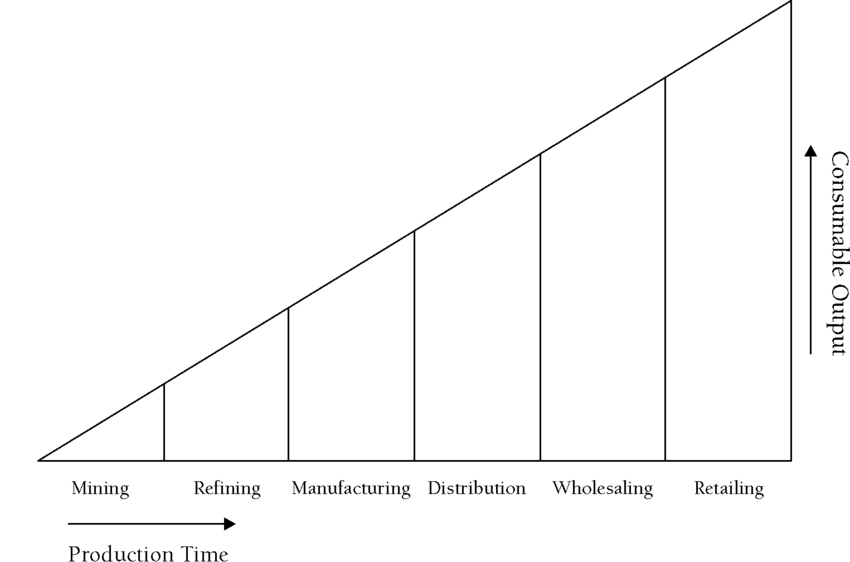

门格尔在总结前人经验的基础上,敏锐的发现了生产的阶段性,即“商品间的因果关系”。消费品是最低等级的商品,因为消费品直接满足人的欲望。生产要素是更高等级的商品,与人的欲望的满足是间接关系。后来的奥派学者将门格尔的“商品之间的关系”理论具体化。奥派学者哈耶克(F.A. Hayek)用三角形图示表示的生产理论,被称为哈耶克三角。

哈耶克三角有很多种表现形式,其中一种表现形式如下图所示。

直接满足消费者欲望的商品被称之为低级商品/消费品/消费财货(Consumer Goods),间接生产出消费品的商品称为资本财货(Capital Goods)或高级商品。离最终消费品越远,生产阶段越高级。

以iPhone为例。最终消费者买回家的包装好的手机是消费品。富士康将各部分零件组装为整机的阶段,是一级生产阶段;TSCM用硅、金属元素生产芯片,索尼用玻璃、硅和金属元素生产镜头,制造电路板等各部分手机零件是二级生产阶段;上游供应商冶炼铝,制造玻璃和硅晶圆是第三级生产阶段;矿业企业开采铝矿石、金矿,二氧化硅是第四级生产阶段。

哈耶克三角解释了:

- 高级商品不断转化为低级商品,最终满足消费者的欲望。货币沿着生产过程逆流向上,每一级别的生产要素投入者获得相应的回报。

- 距离消费品越远的生产阶段,其变为最终消费品的时间也就越长。参考鲁滨逊的例子:更高有形生产力的形成需要更多的时间。生产力的提升就是生产结构的延长。

- 每一级生产阶段投入多少要素,取决于两个生产阶段之间的利息差。也就是本生产阶段的企业家会计算下一生产阶段支付的货币折现后的盈亏情况。折现率就是利息率。

奥派经济学第一次完美的将利息扩展为了一个通用的概念——对时间偏好的补偿。不仅适用于借贷市场上,还适用于生产阶段。学过金融学的同学知道在投资决策过程中常用的一个模型:折现现金流模型(Discounted Cash Flow Model,DCF)。DCF预估投资项目未来预计产生的现金流,通过折现率将现金流折现到现在,与投资成本比较。只有在折现净现金流(折现未来现金流入减去现金流出)为正值,那么企业才会进行这项投资。否则企业会拒绝投资。这里的“折现率”与两个生产阶段的“利息率”是同一个概念,同时也是金融学概念中的企业“资本成本”。

奥地利学派的商业周期理论

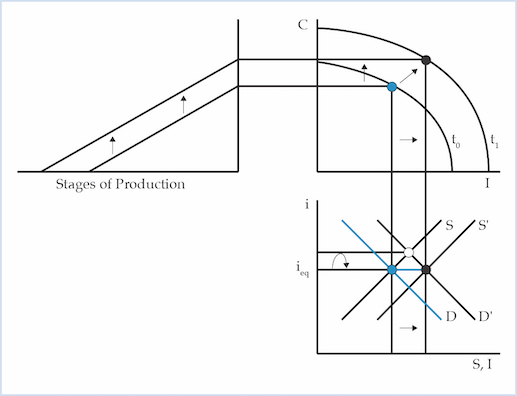

奥派的商业周期理论基础,在门格尔时代已经奠定了基础。奥派的资本、利息和货币理论,由门格尔的学生以及女婿,奥匈帝国财政部长庞巴维克完成了理论体系的构建。之后,米塞斯在其著作《人的行动》中,完整的叙述了商业周期的理论和过程。哈耶克用被其他学者称为“哈耶克三角(Hayek Triangle)”的理论进一步说明了商业周期的流转过程。在“哈耶克三角”的基础上,奥派经济学家罗杰·加里森(Roger Garrison)将生产过程、货币市场的均衡、消费与投资均衡三个系统综合在一张图表中表示。直观的反映了奥派商业周期的理论。

“长久”的增长

下图所示的,在奥派经济学文献中被称为“长久的增长(Secular Growth)”。

左上角图示是”哈耶克三角“,表示生产过程;右上角是消费与投资均衡的图示;右下角是储蓄-投资(借贷市场)均衡。

在长久的增长中,在某一时刻由于技术的进步或资源禀赋出现了外生增加。生产性边界外移,生产结构增加(哈耶克三角底边变长)。这时,因为生产结构的增长,投资的需求增加(D移动到D’)。借贷市场上供大于求。短期内借贷市场的供给(储蓄)不能立刻增加。因此真实的利率会短暂上升(蓝点上升到白点),这时会出现通货紧缩的现象。单位货币的购买力上升,相当于增加了借贷市场上的供给(S移动到S’)。利率的上升导致储蓄的增加,因此借贷市场上利率回落到原有的时间偏好水平(白点下降到黑点)。此时消费-投资边界外移,人民的真实财富增加了。

这种增长被奥派视为真实的增长。“长久的增长”不是简单的用GDP的增加来判断,更重要的是生产结构的延长和资本结构的改变。“长久的增长”是人民财富真实的增加。这一点和主流经济学有所不同。

通货膨胀与商业周期

商业周期始于货币政策的扩张。货币政策的扩张通常会带来通货膨胀(Inflation)。扩张的货币政策常被称为“印钞”。但扩张的货币政策不总是通过增发法币来实现,从信贷市场进入的通货膨胀称为“信用扩张”。

一个令“主流经济学”家百思不得其解的问题:几乎所有的企业家同时犯错——在经济危机中绝大部分企业家因为错误的投资遭受亏损。奥派经济学家敏锐的发现,引起广泛的、几乎涵盖所有行业的投资决策失误,只能是货币市场的问题。

在某一时刻,政府降低了同业隔夜拆借利率/银行法定存款准备金率,制造信用扩张。信贷市场上的货币供给增加了。如下图所示,货币的供给曲线S(Saving)向右移动到S’(Saving plus credit expansion)。此时自然利率ieq被压低到了i’。

一方面,生产更高等级商品的利润率(利息差)一般很低。通常情况下这些商品不会被生产,随着货币利率的下降,企业家会认为投资生产这些商品是有利可图的。因此企业家开始投资这些项目。从而生产结构延长,表现为“哈耶克三角”的底边向着更高级生产阶段延长。

微观金融分析:企业可以用更低的借款利率向银行借钱投资;用更低的票面利息发行债券;扩张性的货币政策带来的资产价格的上涨引起股市的繁荣,企业可用更高的价格发行股票。因此企业的资本成本降低。按企业原来的资本成本,投资某些项目是亏损的,资本成本降低之后,再次进行项目估值,原本无利可图的投资项目产生了利润

另一方面,扩张性的货币政策会让人们错误的认为自己更富有了(手上的钱变多了)。因此会让人们更多的消费,减少储蓄,消费品价格也随之上升。

综上两个方面:当扩张性的货币政策实施后,在一段时间之内投资和消费会同时增加,并且原来没有的新产业也会被开发出来,物价和工资都会上升。表面经济进入了“繁荣”阶段。

但是,这种“繁荣”终究是要破灭的。从鲁滨逊的例子我们看到了,投资-储蓄是一体两面的。在货币扩张政策下的投资增加,而储蓄没有同步增加。在信贷市场上,投资需求增加而储蓄在减少,迫使真实的利率上升(微观金融表现为企业的资本成本上升)。从而企业家惊慌的发现,他们所进行的投资项目是无利可图的!重新核算的企业会计账面价值出现了严重亏损。大量的工程被放弃,生产出的商品无人购买(即凯恩斯所认为的消费不足)。这就是经济危机。

为了避免经济危机的出现,只能再次将货币市场的利率人为的压低,因此必须持续的采用信用扩张的政策。一旦信用扩张政策停止,真实的利率会立刻上升。

那么一直进行扩张的货币政策就可以让经济危机永不到来吗?答案是否定的。

原因有两点:

- 因为每一次扩张性的货币政策会导致资产价格水平的上升(不同资产价格水平的上升幅度是不同的),也就是人们所说的通货膨胀。再一次“放水“所需要的“水”量增大,信用扩张的难度越来越高,操作空间也越来越小。

- **恶性通货膨胀(Hyperinflation)**是持续的扩张政策的最终结局,也是这场游戏的终极约束。当人们发现法币的购买力以日以小时计算的下滑,人们会疯狂的购买能购买到的一切实物物资。最终人们将抛弃法币,转持有外汇或贵金属。货币市场彻底崩溃,退回到物-物交换时代。

所以在现实中,各国政府会给通货膨胀设定红线。一旦某个神秘的通胀指标(比如CPI)接近了这条红线,就赶快给经济“降温”,避免出现恶性通货膨胀。(按照凯恩斯主义的观点,GDP应该越高越好,为什么会害怕经济“过热”呢?)

小结

奥派的商业周期理论,完整的解释了商业周期中出现的现象(见本文开头)。解答了引起商业周期,造成经济危机的根本原因是扩张性货币政策(通货膨胀)。所以奥派经济学家认为,避免经济危机的方法是避免开启“繁荣”。

但是现实中很难做到。因为政府本身具有制造通货膨胀的原动力。

政府的通货膨胀原动力

奥派的经济学家认为,引起经济危机的罪魁祸首是政府。政府具有制造通货膨胀的动机和压力,寄希望于政府来防止通货膨胀无异与虎谋皮。

为什么政府需要通货膨胀呢?

随着政府规模的扩大,政府职能的扩展,政客的各种承诺,对外战争的需要,政府的支出会越来越大,扩大财政收入则是政府需要处理的首要问题。

无通货膨胀的政府运作

无通货膨胀的政府的财政收入完全依赖于税收。在现代银行体系建立之前,唯扩大财政收入的唯一的办法只能加税。税收的增加是有限的,会让纳税人立刻感觉到痛苦。当纳税人的收入减少(如农业社会遇到天灾,收成锐减),税收仍旧持续增加的时候,往往导致王朝的颠覆或政权的更迭。

这种大多是现代的银行体系出现之前的政府形态,加上当时世界大多数地区使用金属货币,政府没有能力制造全国性的货币扩张。税收无以为继从而导致财政破产,是政权覆灭的原因之一。中国历史上的唐、宋、元、明等朝代的晚期,皆因财政拮据,最终灭亡。

政府制造通货膨胀的动机和压力

现代银行体系建立之后,特别是中央银行建立之后。将新货币投入流通的发行者通过通货膨胀产生巨大收益。政府和央行几乎是凭空创造货币,因为他们不需要出售财货或服务来开采黄金等贵金属。政府作为债务人的大量借债,也因为通货膨胀被稀释了。

通货膨胀是现代政府除了税收之外的第二个提款机,成为政府除了税收之外更便利与隐蔽的攫取公众财富,扩大财政收入的一种方式了。 相较于直接税收,通货膨胀更不容易被察觉和感受到痛苦。让现代政府避免重蹈古代政府破产的覆辙。当然通货膨胀也不是绝对无限的,一旦玩过火了,恶性通货膨胀则是灾难性的。因此政府要小心的关注“经济过热”的问题。

政府有制造通货膨胀的原动力,从而开启了“繁荣”,因此商业周期(经济危机)周而复始,不能消除。

附录:中国的房地产与基建行业的回顾与展望

后凯恩斯主义经济学家,首位美国诺贝尔经济学奖获得者保罗·萨缪尔森(Paul Samuelson)在代表作Economics中给了经济学如下定义:

Economics: The study of how societies use scarce resources to produce valuable commodities and distribute them among different people.

这个定义代表了当今主流经济学的认知。按照奥派的学术观点,萨缪尔森的这个定义显然是错误的,起码是不准确的。“主流经济学”将研究自然科学的方法应用到经济学中。抽离了“人”的因素,机械的去研究根本不存在的物理定律般的经济规律。

与自然科学不同,经济学是社会科学。社会是人类的社会,那么社会科学就是研究“人”的社会的学问。脱离了“人”的因素的研究毫无意义。主流经济学将“人”的因素从经济学研究中抽离了,是因为主流经济学严重依赖的数学模型无法处理人的因素。为了迎合数学处理的需要,只能将人的因素拿掉了。因此“主流经济学”研究的内容与现实社会有很大差距。也因此“主流经济学”对许多现实问题根本无法解释。

奥派经济学家路德维希·米塞斯将经济学定义为一种告诉我们特定的手段能否达成目的,或如何达目的的一种科学。经济学本身不作价值判断,但经济学指导人们如何去行动,或告诉人们给定的行动能否达成目的。

虽然经济学可以预测行动的结果,但经济学不能回答结果何时来到。米塞斯曾给出这样的精辟总结:

The economist knows that the boom must result in a depression. But he does not and cannot know when the crisis will appear. This depends on the special conditions of each case. Many political events can influence the outcome. There are no rules according to which the duration of the boom or of the following depression can be computed.

(《人的行动》路德维希·米塞斯 Human Action, Ludwig Von Mises)

谈到中国房地产和基建行业,分析历史数据,中国房地产与基建行业的起飞始于2007-2009年,也就是全世界的次贷危机期间。在此之前,中国的房地产平均价格虽有上涨,但总体来说算得上平稳。2008年之后,房地产的平均价格如火箭冲天,一发不可收拾。中国的基建行业也如火如荼,全国开始大量兴建高速铁路。起因就是饱受争议的胡温政府“四万亿”刺激计划。奥派的商业周期理论成功回答了为什么信用扩张之后,首先是资产价格的飙升和基建行业的繁荣,而消费品价格的上升却不是特别显著。

“四万亿”计划之后,中共政府一直在制造通货膨胀,以维持经济“繁荣”的局面。从购房者角度看,只要房价的上涨停滞,就意味着亏损。因为购房者需要偿付给银行贷款利息。所以中共必须维持房价的持续上涨,那么就必须持续向信贷市场输入通货膨胀。另外,与西方国家有所不同的是中共国的土地是国有的,政府向企业、民众出让的只是土地使用权而已。出让土地使用权所获的的土地出让金,已经成为了中共国地方政府的主要财政收入来源了。地方政府出让土地获得财政收入-房地产公司通过宽松的信贷政策借钱拿地建设-民众向银行贷款买房让资产保值增值,这三者的利益,以一种扭曲的方式成为了共同体。泡沫越来越大,谁也不敢去捅破,这样一直到拖了现在。

有的学者认为,中共国的经济都是泡沫。这样的说法过于偏激了。中共国的经济的确存在很大的泡沫,尤其在房地产和基建行业,但也有真实增长的成分。正因为泡沫和真实的增长混在一起,外界更不易推测中共国的经济发展趋势与走向。

中共国的真实情况比较复杂。首先,中共国的房地产市场不是完全自由市场。各地对房地产的交易有不同的限制规则。有的要求持有5年之后才能卖出,有的对二套房有限制政策。这种非完全自由市场干扰了价格信号的传递,延缓了房地产市场价格调整的过程。其次,因为习俗的不同,中国人的储蓄率一直高于西方国家。按照奥派商业周期理论的分析,经济危机的到来是因为真实利率的回升。中国人的高储蓄也一定程度上拖延了这一过程。最后,中共国的地产集团一直是红色权贵的家族产业,白手套。地产基建企业的兴衰还掺杂了中共内政治斗争的因素。所以一直都有学者拿日本、美国的例子比照,预测中国房地产于某某年崩溃,结果没有实现,反倒被人耻笑。

这段时间发生了按收入排名,曾经是中国第一房地产商恒大集团的债务危机事件。被媒体炒作为“爆雷”“黑天鹅”“灰犀牛”,这种形容是不正确的。按照奥派商业周期的理论分析,“恒大事件”必然出现,中国房地产行业的坍塌是注定的。”恒大事件”只是多米诺骨牌的第一张。

奥派商业周期理论说明了,随着资产价格的上涨,通货膨胀的可操作空间越来越小。中共政权也意识到了持续放“水”政策不可持续,越来越谨慎的采用扩张性的货币政策。因而房地产企业的资本成本上升,恒大挺不住了。

摆在中共面前的只有两条路:

- 让恒大破产,让中国房地产行业的泡沫破灭;

- 挽救恒大,再度开启扩张性货币政策,再来多少万亿,维持房价高企。

恐怕无论选哪个,中共国的经济甚至中共政权都有覆灭之忧。既然是覆灭是经济规律注定的,剩下的也只是时间问题了。