具体怎么影响了医疗的费用?

-

孙先树 缴费相同,进个人账户的比例大幅降低。医保个人账户自己可以支配,统筹的话只能用来看大病。

-

饭姐

饭姐

natasha 当下热点,同问。

-

linda rico y libre 选择大于改变 机会大于努力 认知决定财富 正确的医保改革方向应该是让病人排队等几个月。

-

饭姐

-

-

饭姐

-

-

文字共和国

文字共和国

拿铁小鹿 Love latte, love deer 说来话略长,就我所知之处说一下,有错漏处还望指出。

中国的医保主要分为职工医保和居民医保。

-

职工医保即“城镇职工基本医疗保险”,就是“五险一金”中“五险”之一,目前也涵盖没有正式单位的“灵活就业人员”,主要覆盖城乡居民中有工作的人。

-

居民医保即“城乡居民基本医疗保险”,主要覆盖城乡居民中没有工作的人,包括城镇居民医保和前两年刚实行的新型农村合作医保。

-

公务员医保情况较为复杂。虽然理论上公务员早已并入了职工医保系统,但公务员系统有财政预算额外提供的医疗补贴,所以总报销比例较职工医保为高。此外据维基百科,包括湖北省直机关及事业单位的公务员依然享受公费医疗。据我所知,全国各地达到一定级别的公务员和很多离退休干部也享受公费医疗。公费医疗的特点是个人不用缴保费,经费来自财政拨款,报销比例很高。

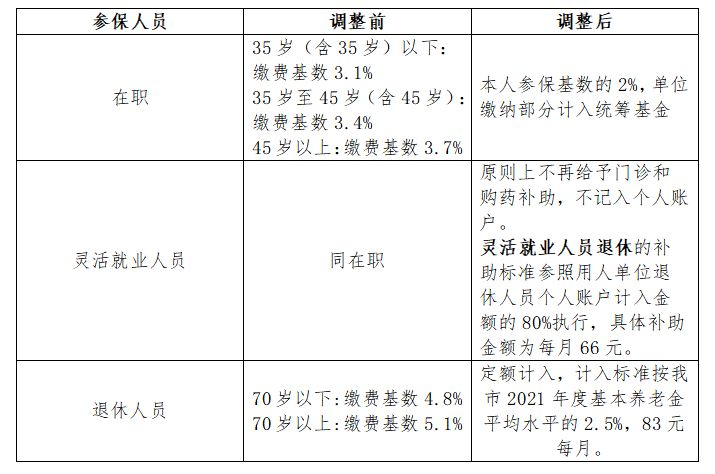

这次武汉医改涉及的主要是职工医保。 职工医保是强制性的,所有的用人单位和职工必须参保。保费由单位和在职职工共同缴纳。缴费额和职工收入成比例,每个地方不一样,一般是职工缴纳收入的2%,单位缴纳6%~10%,退休职工不用缴费,只要在职时缴满了一定年限就可以享受医保。我查了查,武汉的医保缴费比例是职工缴纳2%,单位8%。

职工医保缴纳的费用会进入两个账户,个人账户和统筹账户。个人账户就是自己用来买药、支付看病自费那一部分的;统筹账户则进入该区域的医保资金池,一般用于门诊住院报销。这次武汉(以及之前其他一些地区)医保改革的一个内容就是,改革后职工医保个人账户划入金额显著减少,对退休职工来说尤甚。改革前,在职职工个人账户每月划入职工缴纳的全额和单位缴纳的一部分,加起来3.1%~3.7%;退休职工个人账户每月划入养老金的4.8%~5.1%。而改革后,在职职工个人账户每月划入自己缴纳的2%,退休职工每月划入2021年平均养老金的2.5%(固定为83元);单位缴费则进入统筹账户资金池。

比如说,我是一个30岁的武汉在职职工,每月工资加奖金构成参保基数,共5000元。

-

在改革前,我的医保个人账户每月划入155元(3.1%),其中自缴100元;单位共为我缴纳400元,55元进入个人账户,剩下的345元进入统筹账户。

-

在改革后,我的医保个人账户每月划入自缴的100元;单位为我缴纳400元,全部进入统筹账户。

再比如说,我是一个65岁的退休职工,每月养老金5000元。

-

在改革前,我的医保个人账户每月划入240元(4.8%),出自医保统筹账户。

-

在改革后,我的医保个人账户每月划入83元(2021年平均养老金的2.5%),出自医保统筹账户。

医改的另一个重要内容,是扩大了报销的范围,将普通门诊费用部分纳入医保统筹基金支付,比例如下。

这张表中的“年度起付线”,相当于deductible,也就是要自费支付到这一门槛后可以开始报销。“年度报销限额”则为maximum,就是门诊花费报销达到这一额度之后不能再报销。

除此之外,重症、住院、大病的报销比例没有什么变化。

-

-

文字共和国

-

文字共和国

拿铁小鹿 Love latte, love deer 喘口气继续说武汉的医疗改革对于医疗费用的影响(我的理解)。

首先一个明显的变化就是,医保个人账户的金额减少了,对于退休职工来说尤甚。 我之前举的例子里,同是月收入5000,在职职工每月个人账户减少55元,每年减少660元;退休职工每月个人账户减少157元,每年减少1884元。减少的部分都进了统筹账户。

其次就是增加了普通门诊的报销。改革之前看普通门诊是自费,改革后达到起付线之后报销比例为50%~84%。去看门诊时,医生开的处方药物在指定药店(所谓的“职工医保门诊统筹服务试点药店”)也可以按照门诊比例报销。

这就代表着,大量医保经费从个人账户转到了统筹账户这个资金池里。如果个人要达到和改革前类似的“待遇”,那么就要更多地使用普通门诊的报销。

现在假设我是一个月收入5000的退休职工,有某种慢性病需要每月吃药。

-

改革前,我的个人账户每月240元,全部用来在附近的小药房买药,全年花费2880元。

-

改革后,我的个人账户每月83元,我得首先去医院普通门诊开个药方,去统筹服务试点药店买药,用医保卡刷够自费的500元,然后能报销84%的费用。所以我前几个月的药钱需要部分自费(157元每月),刷够6个月自费花了942元之后(83 x 6 = 498元,当成500元),我每月可以报销84%,也就是每月自付药钱为38.4元,结余83 - 38.4 = 44.6元,年结余267.6元。

-

我买同样的药,全年增加了自费支出 942 - 267.6 = 674.4元。

所以像每月医疗固定花费较多的,但又不是那么多的,此次改革会使其受损,年度自费金额增加。

现在假设我是一个月收入5000的退休职工,有某种慢性病需要每月吃药。

-

改革前,我的个人账户每月240元,每月花50元在小药房买药,全年花费600元,卡上结余2880 - 600 = 2280元。

-

改革后,我的个人账户每月83元,我得首先去医院普通门诊开个药方,去统筹服务试点药店买药,用医保卡刷够自费的500元,然后能报销84%的费用。所以我前几个月的药钱依然是刷卡,每月50元,刷够10个月之后(50 x 10 = 500元),我每月可以报销84%,也就是每月自付药钱为8元,结余83 - 8 = 75元,年结余75 x 2 + 23 x 10 = 380 元。

-

我买同样的药,全年减少了个人账户余额 2280 - 380 = 1900 元。

所以像每月医疗固定花费较少的,此次改革会使其受损,年度个人账户结余减少。

现在假设我是一个月收入5000的退休职工,有某种慢性病需要经常去门诊做各种检查监测。

-

改革前,我的个人账户每月240元,每月门诊花费500元,自费260元,全年自费 260x12 = 3120 元。

-

改革后,我的个人账户每月83元,我得先刷卡,第一个月自费 500-83 = 417元,然后就达到门槛的500元了,之后报销84%,每月从个人账户支付 500x0.16 = 80元,由统筹账户报销420元。当达到4000元门诊报销额度后(大约10个月),我需自付 420 x 11 - 4000 = 620元,扣除个人账户结余 3 x 9 + 83 x 2 = 193元,自费 620-193 = 427元。

-

我接受同样的医疗服务,全年减少了自费支出 3120-417-427 = 2276 元。

所以像每月医疗固定花费较多且主要是走普通门诊(不是住院、大病这些),此次改革会使其收益,年度自费金额减少。

此外,在改革后,更多的人为了报销需要去医院使用门诊/开药,并且需要去指定药店才能报销处方药。 这可能增加医院医疗系统的负担,且对有些人来说不那么方便(比如本来隔壁小药店可以配的药要去指定地点)。

所以这次武汉抗议事件之后,当地的回应之一就是增加了统筹服务试点药店的数量,从几十家增加到了几百家,让报销处方药更方便。

有篇文章《能把医改最大受益人忽悠到上街反对医改,这洗脑本事真是绝了》称老年人都是受益的,其实并不准确,因为大病和住院的门槛报销比例并没有变,而老年人并不一定更多使用门诊。总体来说这次医保改革究竟对于武汉人有什么影响,要看上面的三种情况在人群中所占的比例。(每种情况都可以算一个范围,但我暂时懒得算)。

此外,公务员确实受的影响比较小,因为公务员的个人账户是有补贴的,在职人员每月为收入的1.4%~2.9%,退休人员每月为收入的3.6%。这一部分并没有受到医保改革的影响。那篇为医保改革辩护的文章说“公务员医保不受影响”是造谣,其实也不准确。应该说,公务员的职工医保同样受影响,但公务员的医保补贴部分不受影响。

-

-

-

-

-

-

-

文字共和国